אני מאמין ששמעתם על 7 פלאי תבל שנמצאים בעולם,

אבל היום אני רוצה לדבר על הפלא השמיני, שעליו אמר איינשטיין את המשפט הבא:

"ריבית דריבית זהו הפלא ה-8, מי שיודע אותו – מרוויח, ומי שלא – משלם!"

זה פלא שלא מחכה לנו שנבוא לפגוש אותו אלא הוא פוגש אותנו בכל יום, לא צריך לטוס לחו"ל בשבילו, וזה גם פלא כזה שאתה או מרוויח ממנו או משלם בגללו, ממש חתיכת פלא!

הנקודה בכל הענין הזה של ריבית דריבית, שמדובר בתהליך שבמבט ראשון לא נראה בכלל שיש בו משהו רווחי, בהרבה מקרים מדובר על ניואנסים לכאורה מינוריים, אפסיים ולא חשובים, זה גורם לנו לזלזל בו, להרגיש שזה כלום, ורק כשעושים חישוב מדויק מגלים את העוצמה האדירה שלו, לטוב או חלילה – למוטב.

שימו לב לכמה דוגמאות הממחישות לנו את הפלא הזה, ואז אסביר את הרעיון ואיך זה נוגע לכל אחד מאיתנו בתכלס:

אני רוצה להציע לכם 2 אופציות, תגידו לי באיזו אופציה הייתם בוחרים במבט ראשון?

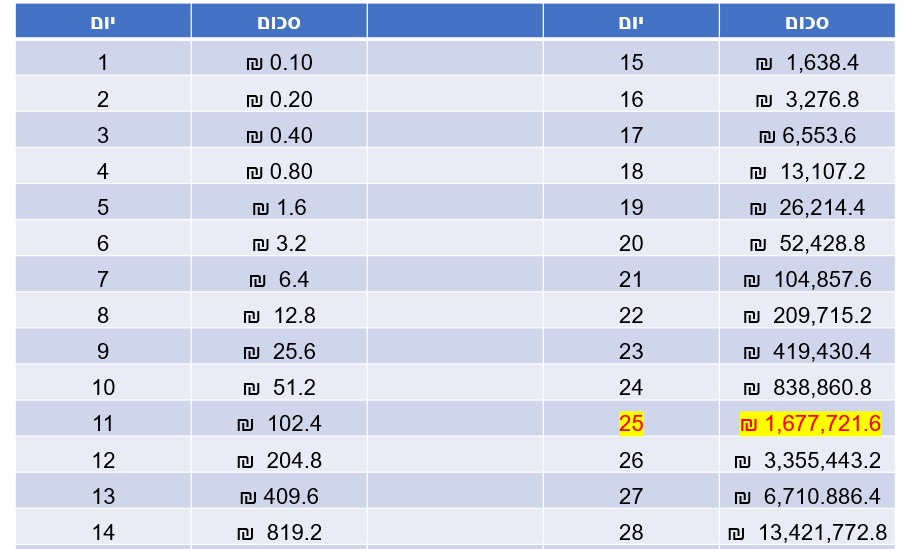

אופציה א: לקבל במתנה מליון ₪ במזומן

אופציה ב: אני נותן לכם 10 אגו' וכל יום מכפיל את זה, כך שביום השני תקבלו ממני 20 אגו' וכן הלאה, למשך 28 ימים בלבד…

באיזו אופציה תבחרו???

במבט ראשון, לקבל מיליון ש"ח נראה הרבה יותר שווה ומבטיח, אבל אם נתעלם מהמושכל ראשון ונעשה חשבון מדויק נגלה את הנתון המפתיע הבא:

אם נבחר לקבל 10 אגו' שמכפילים את עצמם מידי יום, הסכום שנקבל ביום ה – 25 יהיה: 1,677,721 ₪ וביום ה 28 זה יעמוד כבר על… מעל 13,000,000 ₪!!! מדהים!

ודוגמא נוספת:

ראובן ושמעון, 2 אנשים בני אותו גיל שעבדו וקיבלו משכורת של 10,000₪ לחודש, ולצורך החישוב, נניח שכל אחד מהם, הפריש 2,000₪ בחודש עבור פנסיה ופיצויים.

ראובן עבד מגיל 20 עד גיל 30 והפריש כל חודש במשך 10 שנים 2000₪ לפנסיה ואז הפסיק להפריש ולא שחרר כלום עד גיל פרישה.

שמעון עבד מגיל 30 עד גיל 67 והפריש כל חודש במשך 37 שנים 2000₪ לפנסיה ואז יצא לפנסיה. סה"כ הפריש 888,000₪

כדי להקל על ההמחשה, נניח ששניהם הפקידו לתוכנית עם 8% ריבית בשנה.

כעת נשים לב לנתונים הבאים:

ראובן בסה"כ הפריש 240,000₪ ויחד עם הריבית שנצברה במהלך 10 השנים היה לו בקרן בגיל 30 סך של 375,491₪ (טבלה מס' 1) ומאז כל הסכום צבר ריבית דריבית במשך 37 שנים.

לעומתו, שמעון הפריש את כל הסכום של 888,000₪ במשך 37 שנה ותוך כדי זה הסכום כמובן גם צבר ריבית דריבית.

מי לדעתכם צבר יותר כסף בסה"כ בגיל הפרישה?

הנטיה הטבעית כמובן גורמת לנו לחשוב ששמעון יקבל הרבה יותר, הוא הרי הפקיד כמעט פי 4 מראובן? אבל קבלו את הנתון המפתיע הבא:

לשמעון יחכו 5,263,502₪, (טבלה מס' 2) סכום מכובד מאוד לכל הדעות, אבל לראובן שהפקיד בסך הכל רבע ממנו, אבל הפקיד עשר שנים לפני שמעון, ימתינו 6,475,589 ₪! יותר ממליון שקלים מאשר לשמעון שהפקיד פי ארבע ממנו! (טבלה מס' 3)

זו כוחה של ריבית דריבית.

טבלה מספר 1

טבלה מס' 2

טבלה מס' 3

אתם כבר מבינים לבד למה איינשטיין קרא לזה הפלא ה- 8, נכון?

אחרי שראינו כמה דוגמאות, בואו רגע ננסה להבין את זה. הרעיון הוא מאוד פשוט. נדמיין לעצמנו קופה של כסף, נגיד שיש בה 1,000₪ , שאני מקבל עליה רווח שנתי של עשרה % (לצורך ההדגמה כדי שיהיה קל לחשב), כמה יהיה לי בקופה בסוף השנה? 1,100₪ .

אם אני ממשיך עם התוכנית לעוד שנה, מה יקרה? אני אקבל עוד 10% אבל הפעם על סכום גדול יותר, על 1,100₪ , כך שנקבל בסוף השנה כבר 110₪ שגם הם יכנסו לקופה וביחד כבר יהיו לי בקופה 1,210₪ . מה יקרה בשנה הבאה? יהיו לי עוד 121 שגם הם ייכנסו לקופה וכבר יהיו לי ביחד 1,331₪ .

שימו לב שתוך 3 שנים, במקום שיהיה לי רווח של עוד 300₪ יש לי בעצם רווח של 331₪ . חוץ מהרווח השנתי הקבוע של 10% שזה יוצא 100₪ , הרווח שלי גדל בכמעט 30% נוספים. מה יקרה אם אני אוסיף מידי חודש עוד סכום של כסף לקופה? הוא גם יתרום לרווח של הריבית דריבית שהולך וגדל מחודש לחודש. כל זה הוא עוצמתה של הריבית דריבית!

הכלל הוא שככל שעובר יותר זמן, אחוזי הריבית דריבית הולכים וגדלים בצורה דרמטית כמו שראינו בדוגמאות הקודמות. תעשו לבד חשבון כמה כסף יהיה לי בתוך 5 שנים… 10 שנים… וכן הלאה.

אחרי שהבנו את הדבר המדהים הזה, אתם בטח שואלים את עצמכם – מה זה נוגע אלי? הלכתא למשיחא… אני בקושי גומר את החודש… אז בנתיים, תעכלו ותפנימו את המשמעות האדירה של ריבית דריבית, במאמר הבא אראה לכם בע"ה איפה זה פוגש אותנו בשטח: